(di Giuseppe Di Bella) Nelle Pubbliche Amministrazioni italiane un sistema sanzionatorio delle inadempienze o dei comportamenti incongrui dei dipendenti, è sempre esistito: quella delle Poste e delle Telecomunicazioni è stata tra le più severe e puntuali nello stigmatizzare anche piccole trasgressioni delle normative contenute nel Regolamento e nel Testo unico sugli impiegati civili dello Stato.

(di Giuseppe Di Bella) Nelle Pubbliche Amministrazioni italiane un sistema sanzionatorio delle inadempienze o dei comportamenti incongrui dei dipendenti, è sempre esistito: quella delle Poste e delle Telecomunicazioni è stata tra le più severe e puntuali nello stigmatizzare anche piccole trasgressioni delle normative contenute nel Regolamento e nel Testo unico sugli impiegati civili dello Stato.

Il Regolamento di servizio di questa importante e strategica Amministrazione, oggi semi-privatizzata, che contava e conta migliaia di addetti, prevedeva fino agli anni settanta, un dettagliato sistema disciplinare diretto a contestazione immediata, che prevedeva l’irrogazione di sanzioni pecuniarie a fronte di comportamenti non conformi.

Gli uffici, o meglio i Responsabili degli uffici, a fronte delle rilevate trasgressioni, potevano comminare direttamente e senza alcuna procedura formale, se non l’accertamento fattuale o tecnico dell’infrazione, la verifica delle responsabilità e la relativa contestazione, ammende pecuniarie al Personale. Un sistema molto simile a quello della multa elevata per infrazioni al codice della strada.

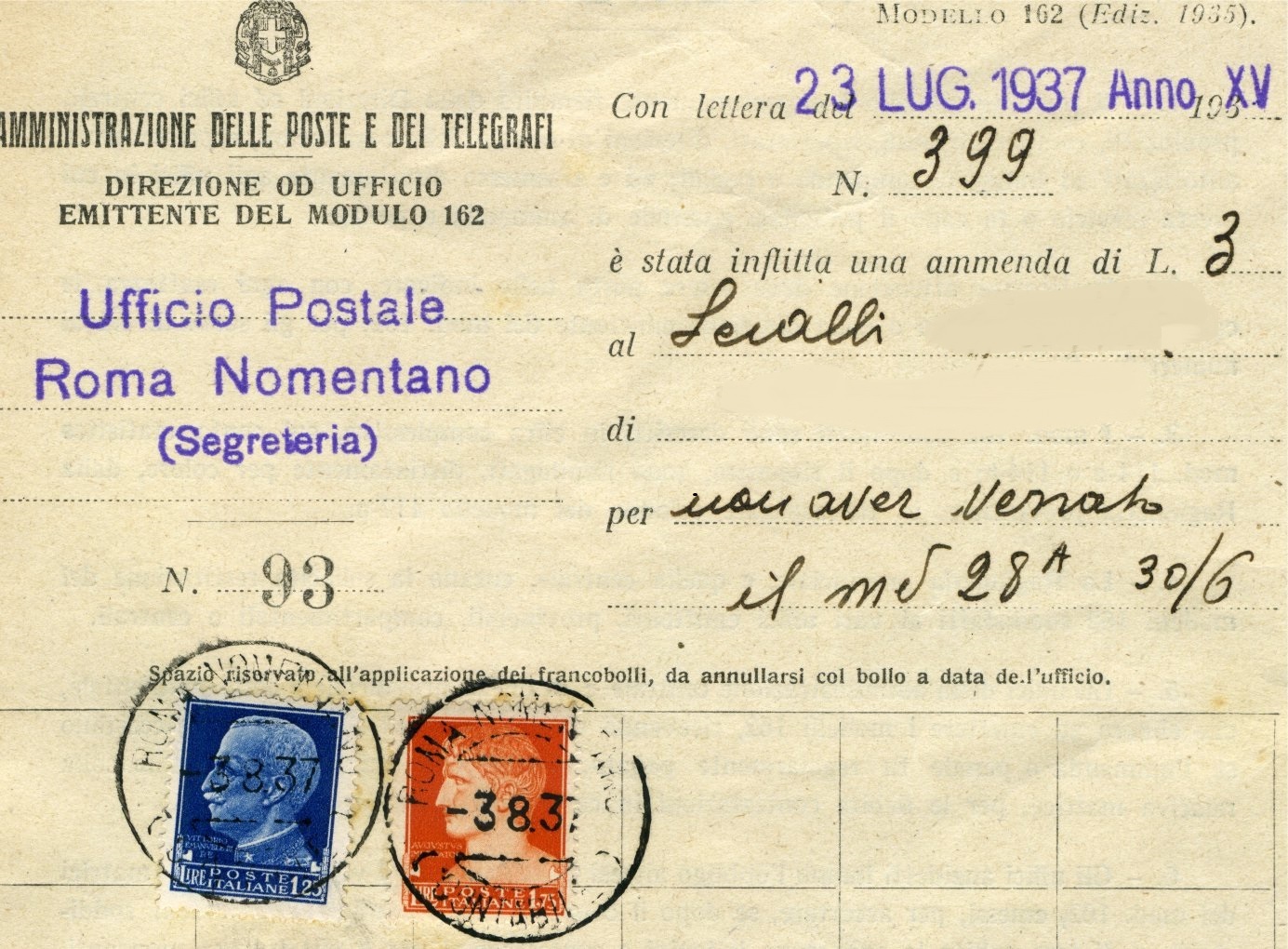

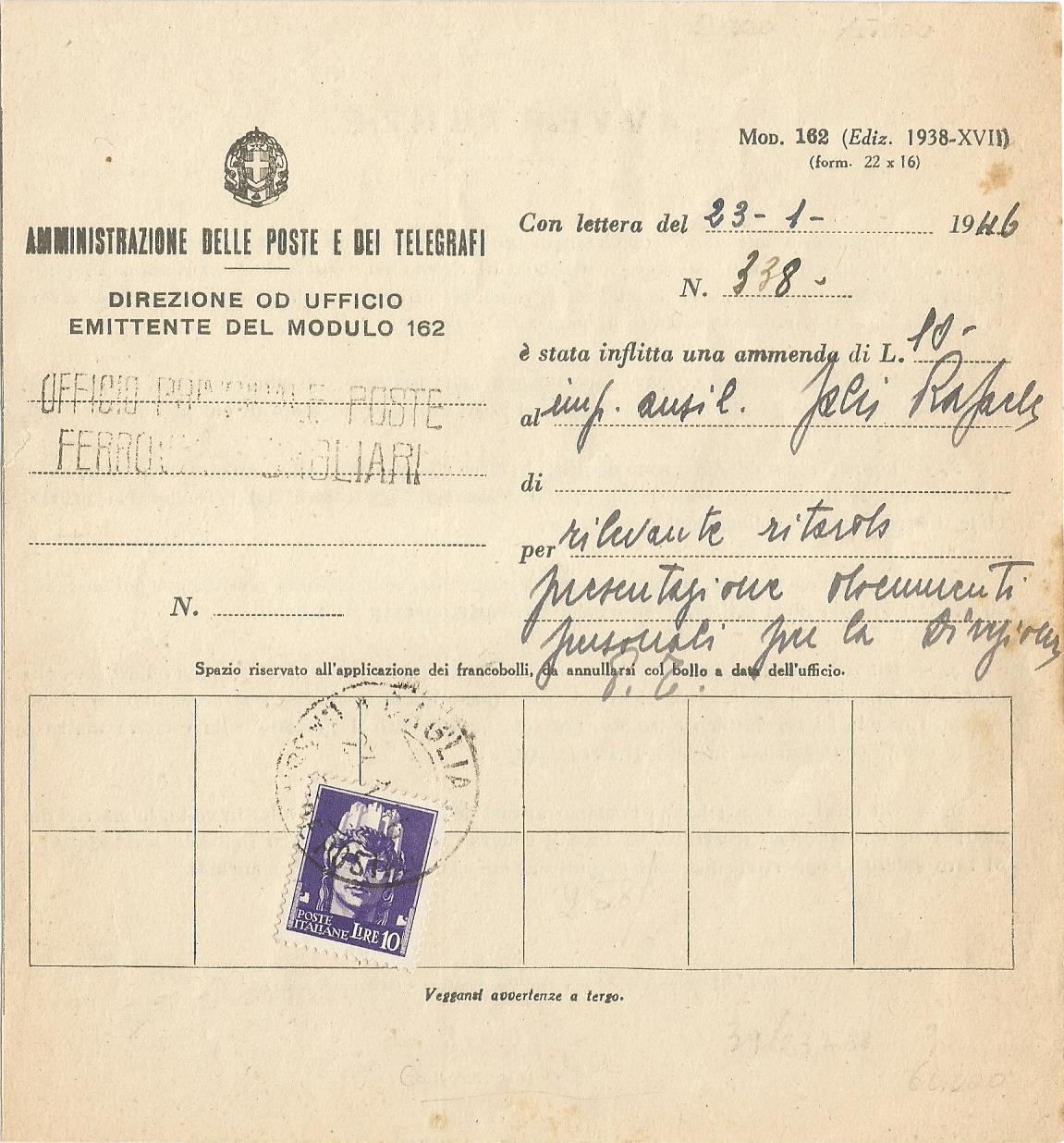

Per la riscossione dell’importo della multa inflitta, veniva utilizzato il famigerato Modello 162, ed il relativo ammontare doveva essere pagato in contanti dall’impiegato presso le casse interne dell’ufficio di servizio. Sul modello a stampa veniva indicato il giorno e l’infrazione addebitata al dipendente: la comprova del pagamento dell’ammenda avveniva con l’apposizione, negli spazi predisposti, di francobolli per l’esatto controvalore. I francobolli naturalmente venivano obliterati e il mod. 162 diveniva altresì la ricevuta del pagamento dell’ammenda stessa.

Circa trenta anni fa, in un affollatissimo e vivacissimo (altri tempi) convegno filatelico commerciale tenutosi a Roma negli ampi saloni della stazione ferroviaria Termini, ebbi la ventura di acquistare un’intera collezione costituita da centinaia di multe comminate a dipendenti postali tra il 1925 e il 1970. L’argomento mi incuriosì a tal punto che lessi tutte le motivazioni per le quali le multe erano state inflitte: si andava dal ritardo in ingresso alla imprecisa bollatura dei francobolli, dall’avere lasciato le luci accese all’assenza arbitraria, dall’uso del turpiloquio alla tardiva consegna di modelli di servizio, e così via di seguito. Alcune decine di multe, con svariate motivazioni, erano state elevate allo stesso indisciplinato e disordinato impiegato che evidentemente ne combinava di tutti i colori e di tutti i sapori: un vero campionario di piccoli abusi e disservizi, una sequela di infrazioni che a giudicare dalla lunghezza del periodo di effettuazione, non produssero comunque il licenziamento di questo “Bertoldo” delle Poste italiane.

Alcune decine di multe, con svariate motivazioni, erano state elevate allo stesso indisciplinato e disordinato impiegato che evidentemente ne combinava di tutti i colori e di tutti i sapori: un vero campionario di piccoli abusi e disservizi, una sequela di infrazioni che a giudicare dalla lunghezza del periodo di effettuazione, non produssero comunque il licenziamento di questo “Bertoldo” delle Poste italiane.

Dal punto di vista squisitamente collezionistico e storico postale, a mio parere, questi documenti rientrano con piena dignità tra gli oggetti “postali”, perché pur non trattandosi di un servizio postale nel senso proprio del termine, ovvero attinente all’accettazione, trasporto e consegna delle corrispondenze, l’uso di francobolli per assolvere l’importo della multa, sia pure amministrativo, li colloca nell’orbita del funzionamento del servizio postale in senso lato.

In merito agli “usi” dei francobolli, occorre distinguere:

1) Gli usi postali: ovvero utilizzo dei francobolli per l’affrancatura delle corrispondenze o comunque per assolvere al pagamento di un servizio reso dalle poste come i servizi a denaro o quelli telegrafici (pagamento della tassa postale avverso la prestazione di un servizio);

1) Gli usi postali: ovvero utilizzo dei francobolli per l’affrancatura delle corrispondenze o comunque per assolvere al pagamento di un servizio reso dalle poste come i servizi a denaro o quelli telegrafici (pagamento della tassa postale avverso la prestazione di un servizio);

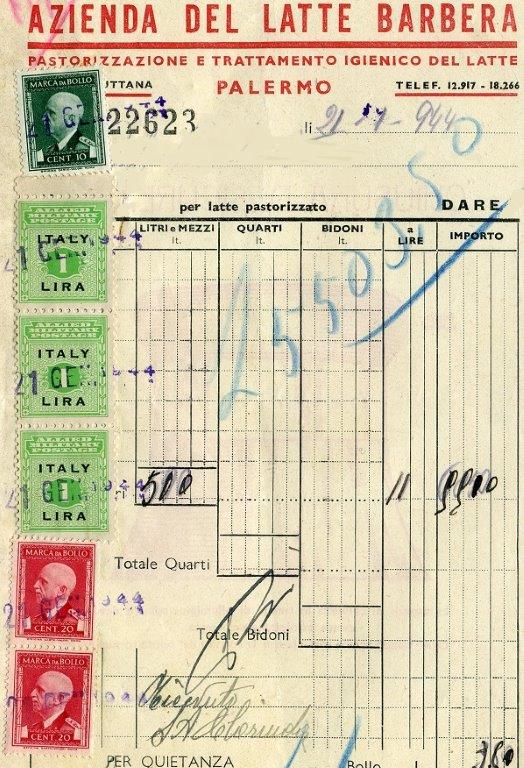

2) Usi fiscali: ovvero l’uso dei francobolli al posto delle marche da bollo per mancanza di queste. In questo caso l’uso improprio è fiscale perché assolve ad una Imposta e non ad una Tassa. La differenza sta nel fatto che alla Tassa corrisponde la prestazione di un preciso servizio, mentre le Imposte sono dei tributi, appunto “imposti” dallo Stato, che non corrispondono ad alcuna prestazione specifica svolta dallo stesso.

3) Usi amministrativi: cioè tutti gli usi legati a servizi non direttamente postali né fiscali, come quello in esame, oppure al rilascio delle tessere postali o la vendita di stampati e molti altri.

4) Usi monetari: per completezza di argomento, è necessario citare un quarto uso dei francobolli, improprio ed eccezionale, ovvero quello monetario. Si tratta di quei casi in cui i francobolli sono stati utilizzati come moneta. Questo fenomeno si è verificato molte volte nel tempo.

Negli anni trenta del novecento nelle nostre colonie d’Africa, a causa della mancanza di spiccioli i francobolli coloniali italiani avevano di fatto “corso legale” e venivano tenuti in tasca come spiccioli e poiché tutti avevano fitta corrispondenza con la Madre Patria, erano ben accetti. Naturalmente i francobolli tenuti nelle tasche e passati per tante mani, spesso erano si “nuovi” e quindi validi per l’affrancatura, ma spiegazzati, stropicciati o macchiati e a volte perfino bruciacchiati. Infatti si trovano spesso corrispondenze provenienti dalle Colonie che recano francobolli “molto vissuti” su lettere perfettamente conservate.

Lo stesso fenomeno è avvenuto in Italia verso il 1910, quando i francobolli incapsulati in gettoni di alluminio, hanno assolto il compito di sostituire gli spiccioli.

Anche all’inizio degli anni 70’ del Novecento in Italia si verificò la mancanza di spiccioli e a volte i tabaccai davano francobolli come resto. Questo periodo di scarsità di monete determinò l’emissione dei “miniassegni” bancari e la nascita immediata del relativo collezionismo.

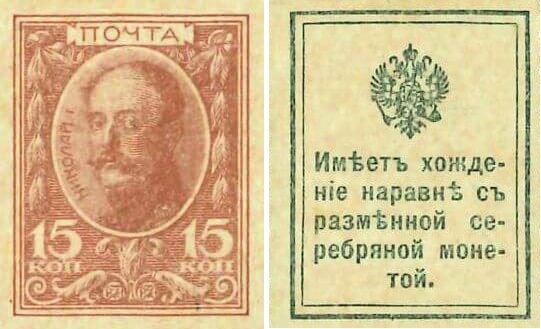

Un fenomeno più complesso è avvenuto in Russia dove al verso di alcuni francobolli vennero stampate delle vere banconote aventi corso legale. Nel 1915 durante la guerra le casse dello Zar erano già vuote e non potendo battere moneta d’argento si decise di emettere una serie di tre francobolli da 10, 15, 120 Kopechi con a tergo la dicitura in caratteri cirillici ”ha il medesimo corso della moneta d’argento”.

L’esito di questa emissione fu soddisfacente e tre anni dopo altri francobolli furono usati come carta moneta ma con una dicitura diversa: “ha corso uguale alla moneta di rame”. Questi francobolli oltre che per l’affrancatura postale furono usati come denaro. Per meglio assolvere al loro doppio compito, vennero stampati su carta molto spessa e senza gommatura.

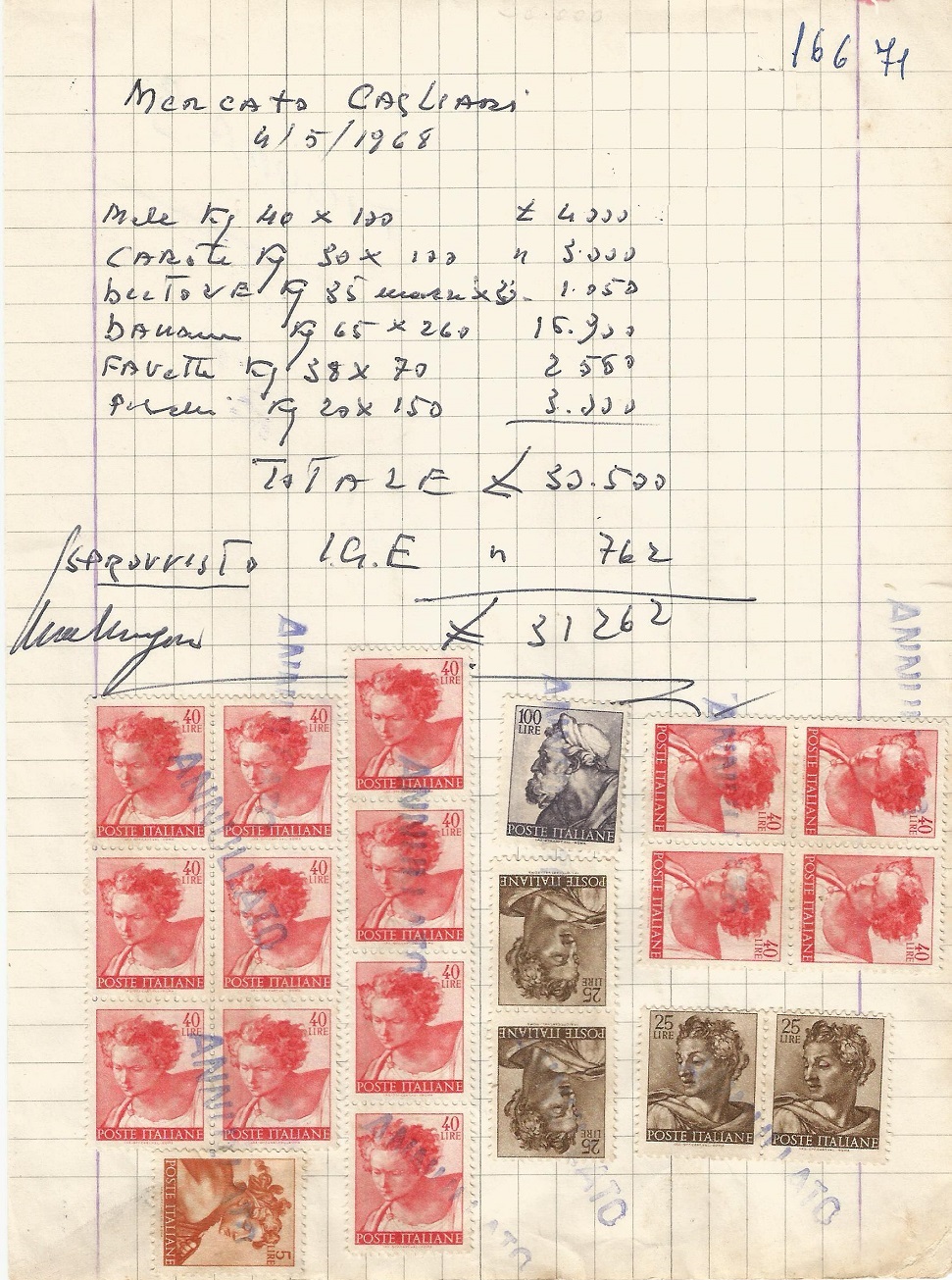

Ritornando alle multe, ovvero ai modelli 162, a prescindere dalla qualificazione che si vuole dare a questi documenti, essi conservano un interesse storico sociale per il fenomeno che rappresentano ed un interesse storico postale in relazione al servizio delle poste ed al suo espletamento in senso lato. Vanno accolti a pieno titolo nelle collezioni che illustrano gli oggetti postali in quanto tali, in quelle che vogliono delineare i vari usi dei valori postali, in quelle di filatelia “sociale” ed in quelle che si occupano dell’utilizzo specifico dei vari tipi di francobolli, in questo caso, come vediamo nelle foto, della serie ordinaria detta “Imperiale” emessa nel 1929.  uso fiscale d’emergenza – francobolli usati come marche da bollo

uso fiscale d’emergenza – francobolli usati come marche da bollo

uso fiscale d’emergenza – francobolli usati come marche per Imposta generale sulle entrate (IGE)

uso fiscale d’emergenza – francobolli usati come marche per Imposta generale sulle entrate (IGE)

Riproduzione riservata